○国民健康保険税の減免に関する要綱

平成13年6月1日

告示第56―2号

(目的)

第1条 この要綱は,災害被災者等に対する町税の減免に関する条例(昭和63年条例第5号)第5条第2項に規定する国民健康保険税(以下「保険税」という。)の減免について,必要な事項を定めるものとする。

(1) 失業等により所得が激減した場合 被保険者の所得が失業,休業,廃業,疾病,負傷等により激減し,被保険者で構成する同一世帯の当該年中の合計所得金額の見積額(雇用保険法(昭和49年法律第116号)第15条の規定によって支払うべき失業給付,保険契約に基づく疾病保険給付,その他これらに類する給付又は源泉分離課税の対象となった退職手当金等の金額(退職所得控除前の金額とする。)がある場合には,これらを含む。)が前年中の総所得金額(臨時的な所得を除く。)の10分の5以下に減少すると認められ,かつ,前年中合計所得が700万円以下である世帯に対して申請のあった日から後に納期限の到来する当該年度の保険税について次の表に掲げる区分に従い,それぞれ該当欄に掲げる減免の割合を当該保険税の所得割額に乗じて得た額に相当する額

当該年中の合計所得金額等の見積額

前年中の合計所得金額 | 減免又は免除の割合 | |

10分の3を超え10分の5以下の場合 | 10分の3以下の場合 | |

300万円以下の場合 | 2分の1 | 全額 |

500万円以下の場合 | 4分の1 | 2分の1 |

700万円以下の場合 | 8分の1 | 4分の1 |

(2) 被保険者が国民健康保険法(昭和33年法律第192号)第59条各号に掲げる事由の一に該当する場合 当該事由に該当する期間に対する保険税

(適用の調整)

第3条 同一世帯において2以上の減免事由に該当するときは,そのうちのいずれか一を適用する。

(適用の調整)

第4条 減免措置を受けたものが,次の各号のいずれかに該当するときは,その措置を取り消し,その旨を当該減免を受けた者に通知するとともに,減免により免れた保険税を徴収する。

(1) 資力の回復その他事情の変化により減免が不適当と認められた場合

(2) 偽りの申請その他不正の行為によって減免の措置を受けたと認められた場合

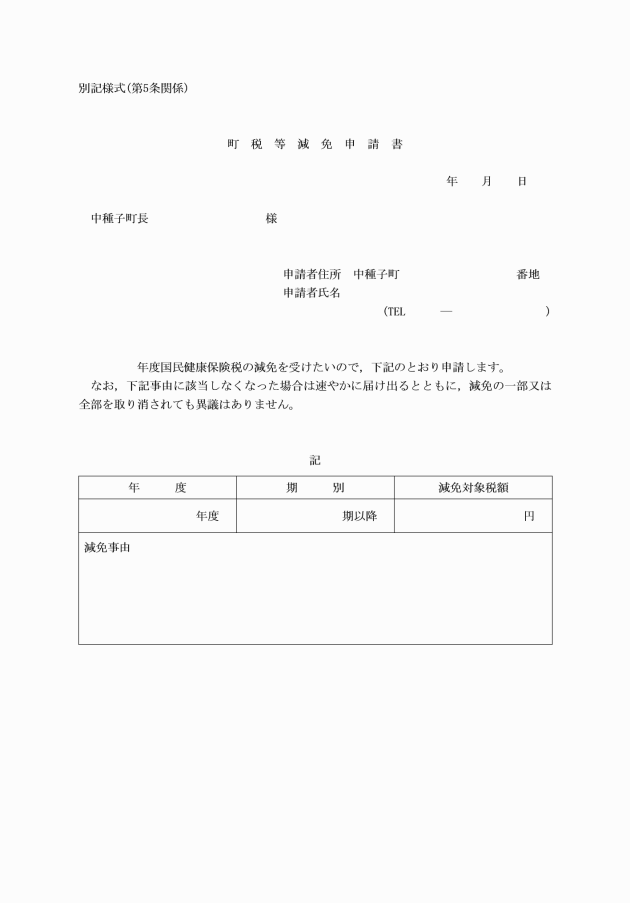

(減免申請書)

第5条 この保険税の減免申請書は,別記様式による。

附則

この要綱は,平成13年6月1日から施行し,平成13年度以後の年度分の保険税について適用する。

附則(平成23年告示第20号)

この要綱は,平成23年4月1日から施行する。

附則(令和4年告示第12号)

この告示は,令和4年4月1日から施行する。